Российская нефтяная отрасль и ее неотъемлемая часть нефтесервис – с момента своего возникновения прошла через серьезные испытания, выстояв и обретя тот потенциал, который сделал ее устойчивым к функционированию в режиме высокой неопределенности, при любой экономической и геополитической ситуации. Об этапах развития нефтесервиса в России, современных реалиях и тенденциях развития, читайте в материале Дмитрия Касаткина, партнера консалтинговой компании Kasatkin Consulting.

Новейшая история отечественного нефтесервиса

Именно в Российской Империи в 1835 была пробурена первая в мире поисковая скважина на нефть, а спустя 13 лет – и первая эксплуатационная скважина. В тот момент и разведкой, и добычей, и переработкой занимались горные инженеры, нанимаемые купцами. В 1873 в России появилась первая в мире вертикально-интегрированная компания, объединившая в себе такие артели горных инженеров и химиков, – «Бакинское нефтяное общество». Этот характер отечественного нефтесервиса как пионеров-первопроходцев укрепился в советское время, когда отрасль впервые применяла новейшее оборудование и ставила мировые рекорды.

До приватизации 1990-х годов понятия «нефтесервис» не существовало, сервисные услуги оказывались внутренними структурами государственных предприятий в сфере добычи нефти и газа.

В 1990‑е годы нефтегазовый рынок пришел к переделу, но для нефтесервиса, кроме частичного выделения в отдельный «бизнес», это скорее помешало развитию – компании-

операторы в погоне за высокими дивидендами фактически остановили инвестиции в добычу (что, по сути, формирует рынок нефтесервиса). Из-за этого парк оборудования, доставшийся от СССР, быстро изнашивался, а компании переключились на закупку импортного оборудования, что нанесло значительный удар по нефтегазовому машиностроению. Основная доля рынка приходилась на структурные подразделения ВИНКов. В это время в Россию стали возвращаться представители «большой четверки» международных сервисников.

В 2000‑е годы активно продолжается процесс выделения внутренних сервисных подразделений в независимый сервис, это происходило на фоне требований для проведения IPO со стороны международных финансовых институтов. Создаются и развиваются первые крупные частные компании. Но высокие цены на нефть в этот период транслируются не в инвестиции в создание / репликацию собственных технологий, а в импорт как услуг, так и оборудования.

В 2010‑е годы происходит частичная консолидация рынка вокруг ВИНКов, рынок частных компаний становится «уже», но тем не менее ключевые игроки как среди независимых, так и международных компаний укрепили свои позиции. Отрасль получает опыт работы в режиме санкций и ограничений, начинают формироваться первые «дорожные карты» по импортозамещению.

Текущее состояние и тенденции на рынке нефтесервиса

В настоящий момент рынок нефтесервиса России в денежном выражении является одним из крупнейших в мире: так, безусловным лидером является США (до 50 % глобального рынка), далее идут Ближний Восток и Китай (по 13 %), Россия занимает 7 % глобального рынка. При этом в физических показателях (метрах проходки), Россия занимает третье место после США и Китая.

Российский рынок характеризуется непрерывной динамикой роста, за последние 5 лет среднегодовой рост объема рынка в денежном выражении (CAGR) составил 8 %. Драйвером такого роста, безусловно, является растущая потребность в бурении на фоне основного вызова нашего времени – ухудшения условий добычи. Так, в 2023 году был достигнут абсолютный рекорд в проходке со времен СССР (когда бурилось более 40 млн м), этот показатель составил чуть более 30 млн м.

Тема ухудшения условий добычи актуальна не только для России: это общемировая тенденция, которая вносит серьезный вклад в себестоимость добычи – она растет по всему миру. Постепенно растет доля добычи на глубоководном шельфе, доля разрабатываемых трудноизвлекаемых (unconventional) запасов, в эти направления смещается основной приток запасов от новых открытий. Косвенно об этом можно сделать вывод, также глядя на долю выручки «большой четверки», специализирующейся на технологическом сервисе на глобальном рынке нефтесервиса, за последние пять лет эта доля выросла с 14 % до 17 %.

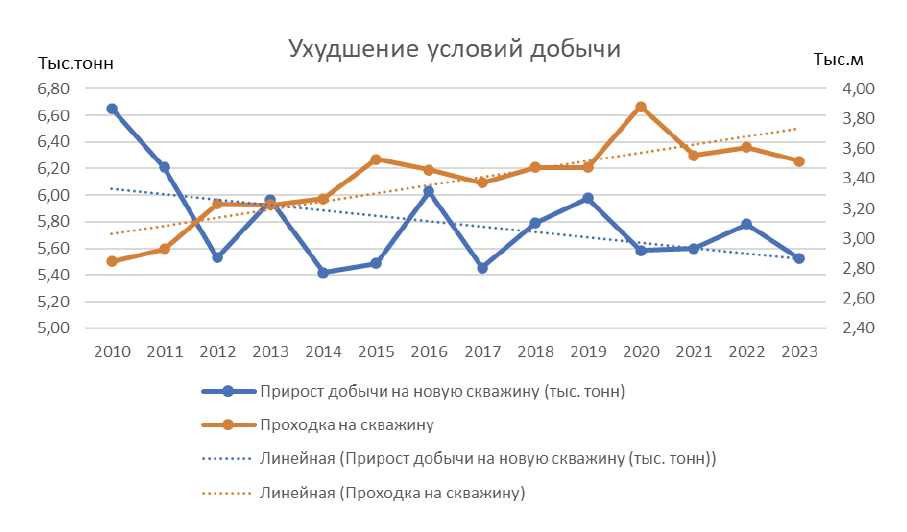

В России лучше всего это может проиллюстрировать объём проходки на скважину и объем добычи с одной новой скважины. Снижение добычи на новую скважину началось с середины 2000х годов, но после 2014 тенденцию удалось стабилизировать за счет активного роста горизонтального бурения, которое с 11 % в 2010 году выросло до 64 % в 2023 году. При этом доля Западной Сибири как центра добычи стабильно держится на уровне около 80 %, ВИНКи хоть и предпринимают попытки выхода в новые перспективные регионы, но стратегически на горизонте 10 лет видят себя в первую очередь в доразведке и доразаработке уникальных и крупнейших зрелых месторождений Западной Сибири.

Данный вызов, безусловно, является и возможностью для отечественных сервисников, потому что операторы понимают необходимость увеличивать инвестиции в добычу, которые потенциально будут транслироваться в увеличение рынка сервиса. Но при этом и в сервисных компаниях должны быть к этому готовы, прежде всего с точки зрения технологической оснащенности и комплектации бригад.

Технологии освоения – следующий, логично вытекающий из более фундаментального природного, вызов для нефтегазовой отрасли и, в частности, для нефтесервиса. В целом на уровне всех тяжелых отраслей промышленности с начала 1990-х годов собственное технологическое развитие происходило слабо (за редким исключением), до последнего времени отсутствовал стратегический подход. Это привело к большой доле импорта и большому количеству собственных разработок «с нуля», которые не нашли промышленного применения. Отсутствовал плавный переход к развитию собственных технологий на основе глобального и советского опыта. Эта ситуация не обошла и нефтегазовое машиностроение, которое, откатившись на несколько десятилетий назад в 1990, так полностью и не восстановилось, позитивные тенденции появились буквально в последние годы, когда мы оказались отрезанными от зарубежных технологических рынков.

Только зарождается отрасль высокотехнологичного нефтегазового машиностроения. Барьером для развития такого направления, безусловно, является небольшая емкость рынка, которая не предполагает экономической целесообразности комплекса производств промышленного масштаба со 100 % комплектующими из России.

Поэтому, по крайней мере, пока не развиты каналы дополнительного сбыта, говорить о необходимости 100 % отечественном технологичном оборудовании преждевременно. Но нефтесервисные компании адаптивны, и в то время как реализуются инвестиционные проекты и создается новое направление машиностроения, компании находят способы реализовывать заказы в условиях технико-технологического дефицита, но, безусловно, эффективность из‑за этого зачастую страдает (например, увеличивается объём проходки). Такие технологии, как ГРП, РУС и MWD / LWD, морская сейсмика, находятся в серьезном дефиците, мощности компаний утилизируются фактически полностью, при этом спрос только растет: мы ожидаем, что только по ГРП и РУСам спрос к 2030 году удвоится и будет соответствующая потребность в оборудовании.

Вопрос кадрового оснащения отрасли также серьезный вызов и так же, как с технологиями, актуален для всей экономики. В настоящий момент отрасль испытывает серьезный кадровый голод в области рабочих специальностей: в настоящий момент количество вакантных штатных единиц в нефтесервисе – порядка 20 тысяч человек, этот показатель вырос больше чем в два раза за 5 последних лет и является самым крупным среди сегментов нефтегазовой промышленности. Всего, согласно данным официальной статистики, в нефтесервисе трудится 360 тысяч человек. Компании по‑разному справляются с ситуацией дефицита, при этом самое сложное, но работающее решение – повышение ставок, многие активно привлекают зарубежных специалистов, компании взаимодействуют с образовательными организациями (но вырастить специалиста занимает длительное время).

Существуют и традиционные барьеры для развития – это, например отношения между заказчиками и подрядчиками, контрактные обязательства в части оплаты зачастую ограничивают конкурентное развитие рынка.

Также не решены регуляторные барьеры, само понятие нефтегазового сервиса не закреплено в ключевых нормативно- правовых актах, отсутствуют прямые федеральные проекты развития отрасли. Компании не получают таргетных мер поддержки, а подстраиваются под общепромышленные, которые зачастую нерелевантны. Можно говорить о том, что роль государства в качестве модератора между подрядчиком и заказчиком исполняется только локально. Но есть отдельные положительные примеры: когда региональные власти берут на себя инициативу и решают данные вызовы формируя специальные кластеры и создавая условия для нефтесервисных компаний.

Актуальный вызов – это финансирование, безусловно проблема всей экономики, но с учетом того, что сервисные компании находятся в условиях борьбы даже за не самую высокую маржу из‑за высокой конкуренции, жестких контрактных условий и постоянного роста себестоимости, и эта проблема для нашей отрасли имеет особый вес. Традиционно получить банковское финансирование сервисникам достаточно сложный процесс, не всегда банк признает оборудование как «залог». А в условиях текущих крайне высоких процентных ставок в банк обратятся очень мало компаний. Ключевая ставка несет дополнительный риск торможения развития всего рынка – консолидация и количество сделок сокращается, компании фокусируются на оптимизации вместо инвестиций.

Но не смотря на перечисленные вызовы, отрасль не перестает развиваться, во многом этому содействует исторический опыт и профессионализм работников. Более того компании ищут для себя новые рынки – как географические, так и продуктовые. Мы видим, что у крупнейших независимых сервисов с каждым годом увеличивается портфель услуг, отвечая на запрос клиентов. Есть успешные примеры выхода на зарубежные рынки, пока это скорее первые попытки, но крупные игроки изучают их и тоже готовятся: спрос на наши технологии и компетенции есть и будет расти.

Взгляд в будущее рынка нефтесервиса

Мы достаточно оптимистично смотрим на долгосрочное (до 10 лет) развитие нефтесервисного рынка в России. Возможно, в среднесрочной перспективе (1‑2 года) отрасли придется «зажать пояса» вместе со всей экономикой, но далее мы видим рост, и это обосновано рядом сильных драйверов.

– Ключевым драйвером развития в долгосрочной перспективе, безусловно, будет рост инвестиций со стороны добывающих компаний, и этот рост будет продиктован самой природой и их стратегиями. Безусловно уровень инвестиций будет зависеть и от конъюнктуры глобальных цен на нефть и газ, но мы не ожидаем в долгосрочной перспективе низких цен.

– Драйвером также является открывшаяся ниша импортозамещения, на фоне чего государство уже уделило должное внимание оснащению нефтесервиса и продолжит развивать этот аспект.

– Выход сервиса на глобальные рынки: мы видим, что в традиционных регионах добычи условия ухудшаются, например, на Ближнем Востоке, и локальные национальные операторы активно интересуются российским опытом.

– Консолидация рынка будет постепенной, сейчас на рынке больше тысячи компаний, во многих сегментах уровень концентрации крайне низкий, для отдельных игроков нефтесервис – не профильный актив. Консолидация позволит развиваться наиболее устойчивым бизнес-моделям, рынок станет более стабильным и зрелым как с точки зрения доступа как к ресурсам, так и к заказам.

– Общеэкономический драйвер – перестройка экономики и переток ресурсов из текущих секторов драйверов в новые – не затронет нефтегазовую промышленность, а скорее позитивно на ней отразится. Так же, как и факторы глобальной геополитики в долгосрочной перспективе станут оказывать меньший негативный эффект, экономическая целесообразность для наших партнеров возьмет верх над политикой.

Безусловно, есть и ограничения, о которых было сказано ранее, но среди них нет непреодолимых, сценарии развития отрасли могут быть различными, но в конечном итоге рост будет неизбежен.