В начале 1990-х годов концепция реформирования нефтяной отрасли не предусматривала наличия сектора независимых нефтяных компаний, он образовался как результат перехода российской экономики на рыночные рельсы. Вновь создаваемые компании нуждались в создании своего профсоюза, который смог бы отстаивать их интересы в органах законодательной и исполнительной власти. И такой организацией в 1994 году стала Ассоциация независимых нефтегазодобывающих организаций – «АссоСПнефть», которую сегодня мы все знаем как «АссоНефть». И от лица ее генерального директора Елены Корзун сегодня мы расскажем тридцатилетнюю историю независимых нефтяных компаний, тенденции развития, проблемы сектора и пути их решений.

Независимые в России и мире

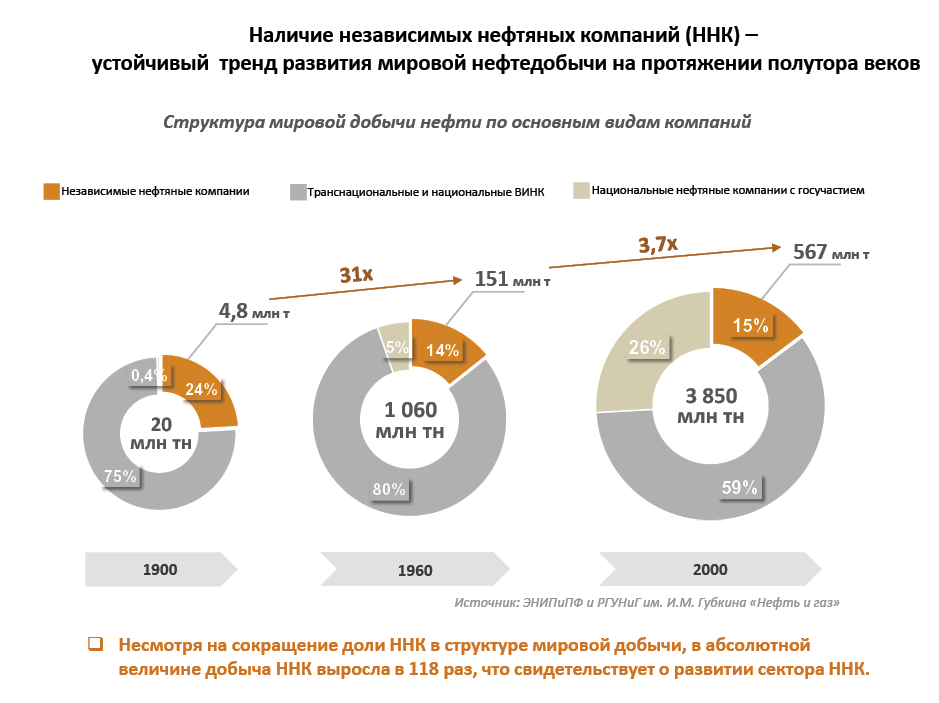

С момента начала промышленной эксплуатации и переработки запасов нефти в мире сложилась вполне определенная институциональная структура отрасли, которая включает в себя компании с государственным участием в капитале, доля которых в мировой добыче в последние десятилетия существенно возросла; крупные частные национальные и транснациональные вертикально-

интегрированные корпорации, доля которых снизилась, но на которые приходится основной объем производства. И наконец, частные компании различного размера со специализацией на отдельных видах производственных процессов. Будем называть эти компании независимыми нефтяными компаниями – ННК. Несмотря на сокращение доли последних в структуре мировой добычи с 24 % до 15 %, в абсолютном выражении объем добычи этого сектора вырос в 118 раз и достиг в начале XXI века полумиллиарда тонн! (Рис. 1)

В начале 1990‑х гг. в России происходили активные процессы приватизации отрасли, в начале 2000‑х – усиление государственного участия. В результате в настоящее время доля госсектора в нефтедобыче около 60 %, что выше средней по миру, а доля ННК – около 4 %, что значительно ниже средней по миру.

Несмотря на сокращение доли последних в структуре мировой добычи с 24 % до 15 %, в абсолютном выражении объем добычи этого сектора вырос в 118 раз и достиг

в начале XXI века полумиллиарда тонн

Интересно отметить, что концепция реформирования нефтяной отрасли в 1991‑1993 и в 1994‑2002 гг. не предусматривала наличия сектора ННК, он образовался как результат перехода российской экономики на рыночные рельсы. Фактически в течение более 30 лет рыночных реформ в России сектор ННК был и остается неотъемлемой частью ТЭКа страны. Как мы уже писали, на его долю приходится порядка 4 % российской нефтедобычи. До 2021 г. сектор показывал высокие темпы роста производства, на 4‑5 % превышающие средние по отрасли, за 25 лет добыча сектора увеличилась примерно в 2 раза. В последние годы, однако, ситуация существенным образом ухудшилась, о чем будет сказано ниже.

В конце 80‑х – начале 90‑х годов, с начала реформ, новые рыночные структуры в нефтедобыче стали возникать в форме совместных предприятий. Отрасль остро нуждалась в инвестициях, новых технологиях, в современном зарубежном опыте. А вновь создаваемые компании – СП – в своей общественной организации, своего рода «профсоюзе», который сможет отстаивать их интересы в органах законодательной и исполнительной власти, поднимать авторитет этой формы организации бизнеса в нефтедобыче. Это была идея выдающегося советского, российского нефтяника Владимира Юрьевича Филановского, которая была воплощена в 1994 году.

14 ноября 1994 года – ровно 30 лет назад – была зарегистрирована Ассоциация совместных предприятий в области нефтедобычи и нефтепереработки – «АссоСПнефть».

У истоков создания и становления Ассоциации стояли выдающиеся профессионалы отрасли – В.Ю. Филановский, Ю.К. Шафраник, И.А. Матлашов, Э.В. Грушевенко, Р.Х. Муслимов. Большая роль в её создании и деятельности принадлежит и первому генеральному директору АссоСПнефть – Н.Л. Дворцу. В 1999 г. Ассоциация объединяла более 30 совместных предприятий (СП).

В конце 1990‑х – в начале 2000‑х гг. в отрасли стали массово создаваться небольшие отечественные нефтедобывающие компании. Система государственного регулирования, общественное мнение, да и значительная часть экспертного сообщества были не готовы серьезно воспринимать роль этих компаний, их проблемы и особенности деятельности. В Ассоциацию вступило около 80 новых участников, был взят курс на защиту интересов и укрепление авторитета отраслевого малого и среднего бизнеса. В 2000 г. Ассоциация изменила название, стала организацией с таким привычным теперь названием «АссоНефть».

В дальнейшем постоянный мониторинг и анализ ситуации в российской нефтедобыче и секторе нефтяных МСП, изменения в составе участников предопределили изменение акцента в работе Ассоциации. Акцент в деятельности был смещен в сторону поддержки развития независимых нефтяных компаний. В 2013 году меняется полное название Ассоциации на «Ассоциацию независимых нефтегазодобывающих организаций».

В качестве отступления здесь хотелось бы заметить, что независимые предприятия оте-

чественной нефтепереработки и в начале 2000‑х гг., да и в настоящее время не объединились для защиты своих корпоративных интересов. Независимые НПЗ, кроме нескольких активных участников Ассоциации, всегда действовали в диалоге со властью разрозненно и не активно, не смогли выработать своего консолидированного мнения по вопросу подготовки и проведения большого налогового маневра (БНМ). По просьбе нескольких НПЗ Ассоциация подключилась к этой работе на поздних этапах БНМ, когда все принципиальные решения по сворачиванию деятельности мини-НПЗ были уже приняты.

Пять «НЕ»

Кто же такие независимые нефтедобывающие компании, представление интересов которых находится в центре внимания Ассоциации «АссоНефть»? Каковы критерии их идентификации, четкое определение которых необходимо для их целевого и прозрачного администрирования со стороны государственных органов?

На протяжении нескольких лет велась дискуссия о том, что положить в основу определения: количественные или качественные показатели? В результате в 2015 году Минэнерго и ФАС был согласован протокол о критериях отнесения нефтедобывающих компаний к сектору ННК. Таких критериев в независимости от объемов добычи в протоколе перечислено пять (так называемых пять НЕ):

– Не дочерние и не зависимые от ВИНК

– Не аффилированые с ВИНК

– Не имеющие госпакета в уставном капитале

– Не имеющие собственных НПЗ

– Не ведущие свою деятельность на условиях СРП.

Именно с 2015 года в соответствии с этим протоколом в статистике ЦДУ ТЭК появился раздел «ННК», и статистику по сектору можно считать корректной с 2015 года. Хотя до сих пор в СМИ и даже в специализированных изданиях часто приводятся неверные данные, в которых добыча ННК объединяется с так называемыми «прочими производителями», т. е. с такими же сравнительно небольшими компаниями, но работающими на принципе СРП или аффилированными с ВИНК.

На долю сектора ННК приходится порядка 4% российской нефтедобычи. До 2021 г. сектор показывал высокие темпы роста производства, на 4-5% превышающие средние по отрасли, за 25 лет добыча сектора увеличилась примерно в 2 раза

Почему так принципиально важно выделить ННК в отдельную группу? Прежде всего потому, что эти компании обладают спецификой, которую необходимо учитывать при выработке мер государственного регулирования.

Она выражается в том, что ННК специализируются на разведке и добыче углеводородов. В этом их основное отличие от ВИНК, которые формируют финансово-промышленные

группы, т. е. включают, кроме добывающих, – перерабатывающие, транспортные, сбытовые и финансовые структуры. ННК являются «монотоварными» производителями или, как говорится, компаниями «неполного цикла». То есть они выходят на рынки сбыта, как внутри страны, так и за пределами таможенной территории России, с единственным товаром – сырой нефтью.

Эта особенность ННК делает их особенно чувствительными к налоговым «маневрам», при осуществлении которых в расчет берутся только компании полного цикла. Так, при Большом налоговом маневре снижение прибыльности в отдельном звене производственного цикла, например, из‑за роста НДПИ в добыче, компенсируется дополнительным доходом в другом звене, например, обратный акциз и демпфер в переработке. При этом ННК получают только рост налогов на добычу.

В то же время деятельность ННК является, на наш взгляд, весьма важной для российской экономики. Важно подчеркнуть, что ННК работают во всех нефтедобывающих регионах России от Калининграда до Сахалина, как в старейших нефтегазоносных провинциях (Урало-Поволжье, Тимано-Печоре), так и в новых регионах (Восточная Сибирь). Лидером по количеству ННК исторически является Республика Татарстан. На долю этих компаний приходится четверть всей республиканской добычи (Рис. 2).

Несмотря на скромный показатель – 4 % от общероссийской добычи, – ННК занимают важную роль в экономике России. С 1995 года компаниями этого сектора добыто около 580 млн т нефти. Ежегодные отчисления по НДПИ в федеральный бюджет составляют около 230 млрд рублей. Введено в эксплуатацию порядка 500 новых месторождений. Обеспечивается занятость около 100 тыс. чел. Велика роль ННК в наполнении региональных бюджетов и обеспечении социальной стабильности. Доля в поисково-разведочном бурении до недавнего времени стабильно превышала долю ННК в добыче страны.

ННК трудятся в своей «нише»

Важную роль играют ННК в эффективной разработке минерально-сырьевой базы России, для которой характерна всевозрастающая доля мелких и очень мелких месторождений (МОМ). Минерально-сырьевая база, на которой работают ННК в России, значительно отличается от МСБ ВИНК. Можно сказать, что ННК трудятся в своей «нише». Прежде всего это мелкие и средние месторождения с извлекаемыми запасами менее 15 млн. В основном это «молодые» месторождения со средней выработанностью запасов в 18 % против 55 % у ВИНК. Высока доля запасов категории С2 (64 % против 34 % у ВИНК).

Необходимо отметить, что разработка небольших активов с трудноизвлекаемыми запасами является специализацией независимых нефтедобывающих компаний во всем мире. Особенно актуально это сегодня для России в связи с новой парадигмой в недропользовании – старении и мельчании минерально-сырьевой базы в традиционных нефтегазоносных провинциях. Так, из запасов категории А+Б+С+С1+С2 около 17 % по объему относится к запасам менее 15 млн т, а по количеству это 86 % от указанных месторождений. Например, за период с 2006 по 2014 гг. более 60 % вновь открытых месторождений имеют НИЗ менее 1 млн т. По итогам 2023 г. в России было открыто 41 месторождение, их них 39 – менее 1 млн т. Эти запасы не входят в зону интересов ВИНК и могут эффективно разрабатываться только независимыми компаниями. Осваивая небольшие месторождения, ННК способствуют более быстрой «монетизации» запасов.

Специфической чертой сектора ННК является разномасштабность его участников по объемам деятельности. При обработке статистики Ассоциация разделяет ННК на 6 групп по объемам добычи. Из 128 компаний в 2023 г. почти 40 % добывают ежегодно

до 10 тыс. т в год (группа Е), а 27 % компаний – от 100 до 500 тыс. т в год (группа В). Вместе с тем компания «ИНК» (группа А) обеспечивает более 35 % добычи сектора. Кроме того, из года в год появляются новые компании, в которых начинается промышленная добыча нефти. Объемы добычи увеличиваются, некоторые недропользователи переходят в более высокие группы. В то же время часть компаний вследствии продажи бизнеса могут покинуть группу или, вследствие ухудшения экономических условий, перейти в низшую группу из‑за снижения добычи. Разномасштабность сектора еще раз приводит нас к выводу, что количественные характеристики при выделении критериев сектора – не работают.

Следует отметить, что компании отличаются стратегиями роста. Для одних ННК характерен преимущественно органический рост, акцент на разведке, наращивании добычи, иногда даже диверсификации производства.

Другие компании реализуют девелоперскую стратегию – обустройство приобретенных месторождений, выход на добычу, капитализация и продажа активов. За счет этих компаний сектор «дышит» – т. е. не только пополняется одними компаниями и растет, но может и сжиматься при их продаже компаниям, не относящимся к ННК. Это вполне рыночное явление. В этой связи для сектора особенно важно наличие благоприятных условий для освоения новых месторождений.

У истоков создания и становления Ассоциации стояли выдающиеся профессионалы отрасли –

В.Ю. Филановский, Ю.К. Шафраник, И.А. Матлашов, Э.В. Грушевенко, Р.Х. Муслимов. Большая роль в её создании и деятельности принадлежит и первому генеральному директору АссоСПнефть – Н.Л. Дворцу. В 1999 г. Ассоциация объединяла более

30 совместных предприятий (СП)

Как мы уже отмечали, важнейшей особенностью ННК является монотоварный характер производства. Еще одной особенностью сектора является тот факт, что почти 60 % (58,3 % в 2022 г.) добытой нефти ННК поставляют на внутренний рынок, – на НПЗ ВИНК и независимые заводы. (В сравнении – отраслевой показатель 51 % в 2022 г. и 51,8 %. в 2023 г.) При этом, чем меньше по объему добыча компании, тем, как правило, у неё больше доля поставок на внутренней рынок.

Две трети нефти, поставляемой ННК на переработку в России, идёт на заводы ВИНК. Тут нельзя не вспомнить популярный миф о том, что ННК недостаточно участвуют в снабжении внутреннего рынка нефтепродуктами. Цифры показывают обратное. В 2022 г. на НПЗ России сектором было отгружено более 14 млн т нефти, т. е. 58,3 % от объема добычи. При этом доля независимых заводов до последнего времени неуклонно росла и составляла накануне введения санкций странами Запада более 1 / 3 от всех поставок сектора на внутренний рынок.

Отметим, что судьба независимой нефтепереработки в России является для развития сектора ННК серьезной проблемой. Независимая переработка оказалась в крайне тяжелом положении в связи с завершением большого налогового маневра. Есть реальная угроза банкротства целого ряда НПЗ, которые, если бы не искусственно поставленные количественные барьеры, могли бы давать нужную для экономики страны продукцию – битум для дорожного строительства, сырье для нефте-

химии и нефтепереработки, а в ряде случаев и качественный бензин. Массовое закрытие независимых НПЗ сокращает возможности сбыта для ННК, повышает монополизацию внутреннего рынка сырой нефти, отрицательно влияет на проблемы занятости в регионах, ведет к другим негативным последствиям, особенно болезненным в условиях санкций недружественных стран.

Современные реалии сектора

Особо необходимо остановиться на проблемах, которые возникли в деятельности сектора ННК в последние годы. Прежде всего это связано с завершением налогового маневра, введением дополнительных коэффициентов в формулу НДПИ, резко повысивших налоговую нагрузку на сектор, а также высокой турбулентностью рынка, которая разрушительным образом действует на ННК, не имеющих, как и любой малый и средний бизнес, серьезной финансовой «подушки» и возможностей «продуктового» маневра.

Результатом этого стало резкое снижение объемов добычи нефти в секторе ННК. Особенно сильно сократилась добыча у небольших компаний с годовым объемом добычи менее 100 000 т (Рис. 3). В сравнении с 2021 г. сокращение в 2023 г. составило 18,7 %, в целом же по стране в 2022 г. добыча выросла на 2 %, а в 2023 г. незначительно сократилась (на 0,9 %).

Отмеченная тенденция продолжилась в первой половине 2024 г. Так, производство нефти в компаниях, добывающих менее 100 000 т / год, упало ещё на 47,08 тыс. т (5,6 %) по сравнению с первым полугодием 2023 г. В связи со снижением добычи нефти в компаниях в 2024 г. продолжался заметный переход из высших групп в низшие, в связи с чем количество компаний в группе В уменьшилось на 3 компании, в группе Г – на 4 компании. Эта тенденция наблюдается уже второй год. В 2024 г. снизилось и общее количество ННК (123 против 128 в 2023 г.)

Совершенно очевидно, что назрела необходимость принятия мер поддержки ННК, прежде всего

с небольшими объемами добычи. Главным направлением этой работы является учет специфики ННК, о которой мы говорили выше, в практике законодательного и нормативного регулирования отрасли

Совершенно очевидно, что назрела необходимость принятия мер поддержки ННК, прежде всего с небольшими объемами добычи. Главным направлением этой работы является учет специфики ННК, о которой мы говорили выше, в практике законодательного и нормативного регулирования отрасли. Именно игнорирование специфики ННК, как это произошло в ходе БНМ, ведет к вымыванию из отрасли этого сектора. Как мы неоднократно подчеркивали, речь идет не о льготах, а о реальном выравнивании условий экономической деятельности этих компаний с крупными игроками.

Первым шагом в этом направлении является законодательная идентификация сектора ННК, которая и позволит учитывать специфику этого сектора, преодолеть его фактическую экономическую дискриминацию.